清明閱讀:《台灣執行長50 強》

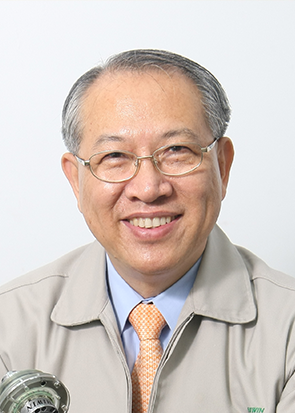

《台灣執行長50 強》總排名第一是鴻海精密董事長郭台銘先生。

總股東報酬率和新增市值兩項衡量執行長績效表現指標表現突出,在有效樣本123 位執行長之中,名列總排名第一。

郭台銘先生領導風格強調紀律、賞罰分明,以策略能力和強勢領導著名。

市值增加第一名是台積電董事長張忠謀:

1987 年,張忠謀在新竹科學園區創辦全球第一家的專業積體電路製造服務公司,開創了晶圓專業代工商業模式,更改變了積體電路產業。在〈台灣執行長50強〉調查,他總排名第2,但在「任內市值變化」這單項指標排名第1,在他任期內台積電增加市值約新台幣4.499 兆元,資本市場給予其所帶領的企業高度評價。

總股東報酬率指標排名第一是儒鴻企業董事長洪鎮海:

他在〈台灣執行長50強〉績效總排名第七,但他任期內調整產業波動後的總股東報酬率高達11,041%,在這項指標中排名第一。傳統產業的領導人居然比科技業者更能帶領企業替股東賺錢,令人印象深刻。

賦予CEO的定義是:「擁有最後決策權,並為績效最後成敗負責」。

兩項指標:一、產業調整後總股東報酬率(包括股利再投資),這項指標排除任何因個別產業榮景而增加的報酬;二、市值變化(調整過股利、股票發行與股票買回等因素),以經通膨調整後的新台幣作為衡量單位。接著,再為每一位執行長這兩項財務指標分別從最佳到最差排序,再將兩項指標平均,得到最後總排名。

每位執行長任期內的兩項指標:

一、產業調整後總股東報酬率(包括股利再投資),這項指標排除任何因個別產業榮景而增加的報酬;二、市值變化(調整過股利、股票發行與股票買回等因素),以經通膨調整後的新台幣作為衡量單位。接著,再為每一位執行長這兩項財務指標分別從最佳到最差排序,再將兩項指標平均,得到最後總排名。

樣本中123位執行長,績效最佳的前十與績效最差的倒數十位執行長的績效拿來比較。

前十增加市值平均約為新台幣8,194億元,後十增加市值平均約為負504億元,差距超過十倍;前十在任期內創造的平均總股東報酬率為3,212%,後十為負246%,一正一負,績效表現差異明顯。

《台灣執行長50 強》有效調查樣本上的企業領導人區分為「創辦人」與「非創辦人」兩個族群,前者的績效平均排名要比後者要高上十七名。

這意味著,創辦人所帶領的企業績效排名明顯要比非創辦人所帶領的企業高上許多。

另外一個有趣的發現是,如果將企業執行長是自己人(Insiders)內部升任,或是從外部尋才來的「外人」(Outsiders)出任的比率進行比較,結果發現,台灣的執行長由組織內部升任的比率遠較其他國家為高。

《全球執行長100強》執行長內部升任的比率為84%; 而與繁體中文版一樣,去年首次執行在地執行長績效排名調查的南韓版,執行長由內部升任的比率為84%,台灣則高達95%。

《台灣執行長50 強》總排名第一是鴻海精密董事長郭台銘先生。

總股東報酬率和新增市值兩項衡量執行長績效表現指標表現突出,在有效樣本123 位執行長之中,名列總排名第一。

績效表現最突出的執行長

總排名第一是鴻海精密董事長郭台銘:從鴻海精密上市第一天起,到調查期間2015 年4 月30 日為止,郭台銘為鴻海股東創造的總股東報酬率,在調整產業波動之後達4,566%,市值增加約新台幣1.49 兆元。由於他在總股東報酬率和新增市值這兩項衡量執行長績效表現的指標表現突出,兩項指標平均之後的排序,讓他在有效樣本123 位執行長之中,名列總排名第一。郭台銘也是去年《哈佛商業評論》英文版〈2015 年全球執行長100 強〉名單中唯一入榜的台灣企業家,總排名第33 名。

郭台銘的領導風格強調紀律、賞罰分明,向來以策略能力和強勢領導著名。1974 年,他從十名員工、新台幣十萬元開始,創辦「鴻海塑膠」。1982 年,正式成立鴻海精密,到了2015 年,鴻海已成長為年營收突破新台幣4.48 兆元的企業集團,這個數字已約等同於中華民國四分之一的國內生產毛額,是台灣規模最大的私人企業。

鴻海精密的發展經歷過多次創新轉型。例如,1990 年代初啟動全球化發展,獨創的eCCMS(Electronic ComponentModule Move Services)模式,整合全球製造價值鏈、區域運籌與銷售網絡,在這三十年打造了鴻海非凡的價格競爭力與客製服務能耐;過去的成功,讓郭台銘帶領的鴻海,為股東創造價值的能力達到世界級水準,舉例來說,在〈2015:全球執行長100 強〉名單裡,以總股東報酬率這項指標的絕對數字來看,郭台銘排名全球第5 名,與華倫.巴菲特(Warren Buffett)、亞馬遜執行長貝佐斯(Jeffery Bezos)等世界級企業家並列。

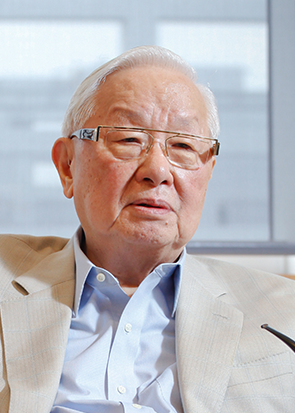

市值增加第一名是台積電董事長張忠謀:1987 年,張忠謀在新竹科學園區創辦全球第一家的專業積體電路製造服務公司,開創了晶圓專業代工商業模式,更改變了積體電路產業。在〈台灣執行長50強〉調查,他總排名第2,但在「任內市值變化」這單項指標排名第1,在他任期內台積電增加市值約新台幣4.499 兆元,資本市場給予其所帶領的企業高度評價。

總股東報酬率指標排名第一是儒鴻企業董事長洪鎮海:在《台灣執行長50強》績效總排名第七,但他任期內調整產業波動後的總股東報酬率高達11,041%,在這項指標中排名第一,鴻海精密郭台銘則緊追在後。傳統產業的領導人居然比科技業者更能帶領企業替股東賺錢,令人印象深刻。

賦予CEO的定義是:「擁有最後決策權,並為績效最後成敗負責」。

每位執行長任期內的兩項指標:一、產業調整後總股東報酬率(包括股利再投資),這項指標排除任何因個別產業榮景而增加的報酬;二、市值變化(調整過股利、股票發行與股票買回等因素),以經通膨調整後的新台幣作為衡量單位。接著,再為每一位執行長這兩項財務指標分別從最佳到最差排序,再將兩項指標平均,得到最後總排名。

樣本中123位執行長,績效最佳的前十與績效最差的倒數十位執行長的績效拿來比較。前十增加市值平均約為新台幣8,194億元,後十增加市值平均約為負504億元,差距超過十倍;前十在任期內創造的平均總股東報酬率為3,212%,後十為負246%,一正一負,績效表現差異明顯。

《台灣執行長50 強》有效調查樣本上的企業領導人區分為「創辦人」與「非創辦人」兩個族群,前者的績效平均排名要比後者要高上十七名。這意味著,創辦人所帶領的企業績效排名明顯要比非創辦人所帶領的企業高上許多。

另外一個有趣的發現是,如果將企業執行長是自己人(Insiders)內部升任,或是從外部尋才來的「外人」(Outsiders)出任的比率進行比較,結果發現,台灣的執行長由組織內部升任的比率遠較其他國家為高。《全球執行長100強》執行長內部升任的比率為84%; 而與繁體中文版一樣,去年首次執行在地執行長績效排名調查的南韓版,執行長由內部升任的比率為84%,台灣則高達95%。

《台灣執行長50 強》

《哈佛商業評論》不僅是一份台灣本土版的績效最強執行長清單,告訴我們哪些執行長最有創造績效的能力、最受資本市場肯定,或是最能為股東賺錢;它還展現了妨礙台灣因應未來競爭可能的根本原因。

2008 年,全球金融海嘯來襲帶來長期景氣低迷,在美國,人們開始省思,企業受到華爾街追求短期績效所帶來的流弊。

在這樣的背景下,《哈佛商業評論》英文版與歐洲工商管理學院(INSEAD)合作,嘗試以客觀指標來衡量全球企業執行長的長期績效表現。從2010 年2 月號迄今,分別發表了一次〈全球執行長50 強〉與三次〈全球執行長100 強〉。與其他財經雜誌相較,《哈佛商業評論》英文版的執行長績效調查有兩大特色:一、它以企業領導人而非企業本身作為績效調查主體;二、它關注企業領導人的長期績效,而非短期績效表現。

要進入《全球執行長100 強》名單並不容易。

入榜的全球企業領導人除了必須在市值與總股東報酬率等財務指標出類拔萃,獲得資本市場肯定,還必須在企業社會責任與環境永續等非財務指標上有突出表現。正因為門檻不低,台灣在過去四年,僅有聯發科董事長蔡明介與鴻海精密董事長郭台銘兩位企業家曾經入榜。

《哈佛商業評論》全球繁體中文版本期發表的《台灣執行長50 強》,承續的正是英文版執行〈全球執行長100 強〉的精神。我們希望,以一套客觀、用以衡量全球企業領導人的方法,檢視台灣中大型上市企業領導人的長期績效表現。(見邊欄:「我們如何衡量績效與排名?」)我們不僅關注有哪些面孔入榜,也十分好奇影響企業領導人績效的原因。

從去年6 月調查開始啟動,歷時九個月,我們得到第一份台灣上市企業領導人績效表現排名,並在本期發表〈台灣執行長50 強〉(見表:「總排名」)。這些長期績效傑出的執行長,有的是讀者十分熟悉的老面孔,但也有令人意外的黑馬。

績效表現最突出的執行長

總排名第一是鴻海精密董事長郭台銘:從鴻海精密上市第一天起,到調查期間2015 年4 月30 日為止,郭台銘為鴻海股東創造的總股東報酬率,在調整產業波動之後達4,566%,市值增加約新台幣1.49 兆元。由於他在總股東報酬率和新增市值這兩項衡量執行長績效表現的指標表現突出,兩項指標平均之後的排序,讓他在有效樣本123 位執行長之中,名列總排名第一。郭台銘也是去年《哈佛商業評論》英文版〈2015 年全球執行長100 強〉名單中唯一入榜的台灣企業家,總排名第33 名。

郭台銘的領導風格強調紀律、賞罰分明,向來以策略能力和強勢領導著名。

1974 年,他從十名員工、新台幣十萬元開始,創辦「鴻海塑膠」。1982 年,正式成立鴻海精密,到了2015 年,鴻海已成長為年營收突破新台幣4.48 兆元的企業集團,這個數字已約等同於中華民國四分之一的國內生產毛額,是台灣規模最大的私人企業。

鴻海精密的發展經歷過多次創新轉型。例如,1990 年代初啟動全球化發展,獨創的eCCMS(Electronic ComponentModule Move Services)模式,整合全球製造價值鏈、區域運籌與銷售網絡,在這三十年打造了鴻海非凡的價格競爭力與客製服務能耐;過去的成功,讓郭台銘帶領的鴻海,為股東創造價值的能力達到世界級水準,舉例來說,在〈2015:全球執行長100 強〉名單裡,以總股東報酬率這項指標的絕對數字來看,郭台銘排名全球第5 名,與華倫.巴菲特(Warren Buffett)、亞馬遜執行長貝佐斯(Jeffery Bezos)等世界級企業家並列。

市值增加第一名是台積電董事長張忠謀:1987 年,張忠謀在新竹科學園區創辦全球第一家的專業積體電路製造服務公司,開創了晶圓專業代工商業模式,更改變了積體電路產業。在〈台灣執行長50強〉調查,他總排名第2,但在「任內市值變化」這單項指標排名第1,在他任期內台積電增加市值約新台幣4.499 兆元,資本市場給予其所帶領的企業高度評價。

總股東報酬率指標排名第一是儒鴻企業董事長洪鎮海:他在〈台灣執行長50強〉績效總排名第七,但他任期內調整產業波動後的總股東報酬率高達11,041%,在這項指標中排名第一。傳統產業的領導人居然比科技業者更能帶領企業替股東賺錢,令人印象深刻。

公司治理權責不符的隱患

「究竟誰才是企業真正的決策者?」由於多數台灣企業並沒有「執行長」這個職銜,去年在啟動〈台灣執行長50 強〉企業領導人績效調查之初,在外部專家協助下,《哈佛商業評論》全球繁體中文版逐一審視受調查企業究竟誰是最終決策者,意外發現,在152 個企業調查樣本之中,至少有八家企業有決策權責不符的情況...

「究竟誰才是企業真正的決策者?」由於多數台灣企業並沒有「執行長」這個職銜,去年在啟動〈台灣執行長50 強〉企業領導人績效調查之初,在外部專家協助下,《哈佛商業評論》全球繁體中文版逐一審視受調查企業究竟誰是最終決策者,意外發現,在152 個企業調查樣本之中,至少有八家企業有決策權責不符的情況:

第一種情況:上市企業的執行長,既不是上市公司的總經理,也不是董事長,卻是所屬控股公司集團負責人,而控股公司並沒有上市。上市子公司的總經理與董事長雖然可能負責日常營運,但由於重大決策仍由控股公司拍板,角色更像是專業經理人。

第二種情況:不只一家上市企業,事實上是握有控制股權的「副董」或「副總經理」在下最終決策的,而非是公眾更為熟悉的「董事長」或「總經理」。

第三種情況:企業決策者的職銜就是「執行長」,職銜載在企業網頁,也有實際決策權,但企業年報卻沒有載明職銜,也沒有他的個人資料。

以上其實都不符合公司治理「權責相符」的原則;但為什麼有這些情況產生?

為何出現影子董事?

交通大學財務金融研究所教授葉銀華指出,關鍵有兩點。一、台灣相關法令或公司章程並沒有「執行長」這個職銜,上市企業實際決策者經常是「控制股東」(在公司股權結構中,持股可有效控制董事會表決權的股東),即使他在上市企業中沒有職銜,或是掛著非負責人的職銜,仍可控制企業營運方向;二、但控制股東之所以能在不擔任企業董事長或總經理的情況下控制企業營運,主因在於「公司法第27條」允許法人或代表人指派自然人執行職務,又可隨時改派,部分企業因而濫用這個法條,派出「影子董事」行使職權。

這種情況,最大的弊病就是一旦企業經營決策出了問題,根本無法確實究責。葉銀華認為,要解決公司法第27 條引發企業決策權責不分,負責人名實不符情況,根本解決之道是修法,要求企業董監事必須全部由「自然人」來擔任。但由於官股銀行為數眾多,加上改革牽涉大部分上市櫃企業,修法牽一髮而動全身,在沒有立即改革壓力的情況下,公司法第27條修正討論儘管由來已久,但推動卻難有進展。

調查方法:

與許多財經媒體以「企業」作為績效標的的做法不同,《哈佛商業評論》以「人」,也就是企業執行長的績效表現作為調查標的。

《台灣執行長50 強》正式啟動,是由去年六月開始。《哈佛商業評論(Harvard Business Review)》英文版與台灣、南韓、義大利與土耳其合作,將英文版執行〈全球執行長100強〉的調查方法,進行在地上市企業領導人績效調查。

《哈佛商業評論》繁體中文版首先選定「富時臺灣證券交易所臺灣50指數」與「富時臺灣證券交易所臺灣中型100指數」兩支指數成分股共計152家企業,以2015年4月30日調查截止日仍在職的執行長為調查對象。相較於英文版以S&P 1200大成分股作為CEO百強的調查樣本,台灣本土調查看似規模小得多,但富時這兩支指數組成企業占台股市值約8 成,已相當程度涵蓋了台灣重要的指標性企業、反映了台灣的產業結構。

以這分名單作為調查樣本,《哈佛商業評論(Harvard Business Review)》繁體中文版委託知名歐洲工商管理學院INSEAD,調查團隊由娜娜.馮柏努斯(Nana von Beruth)與朴賢宇(音譯,Hyunwoo Park)帶領,自Datastream與Worldscope取得樣本清單上每一位執行長從上任第一天到2015年4月30日的每日財務資料。但值得注意的是,1995年之前上任的執行長,以1995年1月1日為股東報酬率起算日,因為在此之前,沒有可靠的報酬率資料可用。另外,執行長上任時間若早於企業上市時間,績效則以企業上市日期起算。

研究人員計算每位執行長任期內的兩項指標:一、產業調整後總股東報酬率(包括股利再投資),這項指標排除任何因個別產業榮景而增加的報酬;二、市值變化(調整過股利、股票發行與股票買回等因素),以經通膨調整後的新台幣作為衡量單位。接著,再為每一位執行長這兩項財務指標分別從最佳到最差排序,再將兩項指標平均,得到最後總排名。

然而與《哈佛商業評論》英文版2015年11月號的〈全球執行長100強〉不同的是:由於台灣本土版的CEO 績效排名,用以衡量績效的財務指標,因為是單一市場的調查,並沒有比照英文版,加計調整個別國家波動因素之後的總股東報酬率作為指標;也尚沒有將「環境、社會與治理(ESG)」指標加入權重。因此這次調查結果純粹以長期財務績效表現作為衡量排名依據。

「許多人把目前的經濟問題,歸咎於只看短期的思維方式,因此我們開始討論,在衡量執行長的績效時,該以多長的時間為基準?…很多高階高理者的薪酬方案,都把『長期』定位為3年,但要真正衡量執行長的領導力,應該檢視他整個任期內的公司績效。」這是《哈佛商業評論》英文版在2012年首次嘗試全球企業執行長績效調查,發表〈全球執行長50強〉的主文第一句話。《哈佛商業評論》執行長績效調查的動機,是金融海嘯過後,人們反思華爾街過於追求短期績效帶來的弊病。因此,這項調查排除任期不滿兩年的執行長,《哈佛商業評論》繁體中文版也比照辦理。

台灣的財經媒體過去也不曾發表過以本土企業領導人的績效排名。在進行本土版的執行長績效調查時,有與其他國家版本不同的挑戰。例如,決定「誰是執行長?」也就是釐清有信度的企業領導人樣本清單。

由於台灣多數上市公司並沒有「執行長」這個職銜,因此在調查之初,我們與委託調查單位INSEAD商業學討論後賦予CEO的定義是:「擁有最後決策權,並為績效最後成敗負責」。由於台灣許多集團企業控股公司並未上市,許多在上市企業的董事長或是總經理角色更像是營運長,其實並沒有最後決策權;也發現了有些企業掌握實際決策權者,卻在企業年報上找不到正式職銜,這些不符公司治理「權責不相符」的問題,找出「執行長」因此更加挑戰。

最後我們決定,對於「執行長既不是董事長,也不是總經理,而是企業其他職銜」,或是在企業年報上找不到正式職銜的,又或是在認定上有爭議的人選,都從樣本中排除。如果加上前述任期過短,或有過犯罪紀錄的執行長,最後進入績效排序的僅有123人。

研究發現:

在這次調查中顯示,2016年《台灣執行長50 強》這五十位所帶領企業所增加的市值,總金額為新台幣14.22兆元,占有效樣本123位執行長創造的市值90%;平均總股東報酬率(調整產業波動影響後)為1,053%,比123位執行長平均總股東報酬率425%,明顯高得多。

如果進一步將樣本中123位執行長,績效最佳的前十與績效最差的倒數十位執行長的績效拿來比較。前十增加市值平均約為新台幣8,194億元,後十增加市值平均約為負504億元,差距超過十倍;前十在任期內創造的平均總股東報酬率為3,212%,後十為負246%,一正一負,績效表現差異明顯。

發現一

企業創辦人績效明顯更好

換句話說,如果將2016年《台灣執行長50 強》有效調查樣本上的企業領導人區分為「創辦人」與「非創辦人」兩個族群,前者的績效平均排名要比後者要高上十七名。這意味著,創辦人所帶領的企業績效排名明顯要比非創辦人所帶領的企業高上許多。

「企業創辦人對於自己開創的事業有更為強烈的承諾,也更願意承擔風險。」政治大學商學院國際經營管理英語碩士學程(IMBA)教授李瑞華表示。

成功的企業創辦人經常本人就是大股東,有強烈的企業家精神,而且往往因為創業成績,在組織裡享有比非創辦人更大的權威,領導力更得以發揮;但台大管理學院財務金融學系暨研究所教授邱顯比提醒,與其說台灣企業創辦人的能力一定比接班的下一代或是專業經理人更高。更可能的原因是,企業創辦人在開創企業時,正是產業發展要高速發展之際,但是繼任者接手之時,產業環境丕變,企業也有了轉型的壓力。這就會影響「市值」與「總股東報酬」這兩個指標的表現,進而影響執行長任期內的績效排名。

但是,什麼因素造成了績效表現的差異?從調查分析結果來看,唯一與績效差異相關的變項僅有一個:「執行長本人是不是企業創辦人?」

發現二

「自己人(Insiders)」比率高達94%

另外一個有趣的發現是,如果將企業執行長是自己人(Insiders)內部升任,或是從外部尋才來的「外人」(Outsiders)出任的比率進行比較,結果發現,台灣的執行長由組織內部升任的比率遠較其他國家為高。舉例來說,去年英文版《哈佛商業評論》〈全球執行長100強〉執行長內部升任的比率為84%; 而與繁體中文版一樣,去去年首次執行了在地執行長績效排名調查的土耳其版與南韓版,執行長由內部升任的比率前者為75%,後者則為84%,台灣則高達95%。

負責企業決策與經營成敗的領導人,由是組織內部自己人出任,還是從組織外部挖角而來,往往與企業面臨的局勢有關。

《哈佛商業評論》在2012年2月號首次發表全球企業執行長績效排名時,也曾探討企業執行長由內部出任與外部聘請的優缺點。在績效低落的公司,外部聘請的執行長較有可能擺脫企業內部利害關係人與企業文化的局限,找出突破困局的新方法;不過,在企業承平的時期,一般認為,內部升任的執行長更為理解企業文化與所屬產業,更有機會創造長期績效。因此,企業執行長究竟由內部出任還是外部聘任,最終並沒有絕對的優劣。

但台灣大學財務金融學系教授邱顯比認為,〈台灣執行長50強〉執行長由內部出任比率這麼高,仍然反映了台灣人力資本市場不夠活絡,企業很少由外部來找高階管理人才的現況。

執行長組成應更為國際化與多元化

政治大學商學院IMBA教授李瑞華則十分擔心〈台灣執行長50強〉背景組成過去單一,不夠國際化與多元化,將妨礙企業能力再提升,難以因應全球化新局。

他指出,華人文化比起西方更重視「忠誠」與「信任」,因此〈台灣執行長50強〉自己人的比率明顯比全球排名前五十大的企業執行長比率更高,並不令人意外。差別在於,「儘管全球企業績效最好的那批領導人比率也達82%(見表:〈執行長50強比一比〉),但全球化企業培養出來的內部人才很有競爭力,而過往台灣企業人才培育投入偏低。最終,這會成為影響績效差異的關鍵。」

他表示,「我過去一向認為,台灣企業人才組成不夠國際化,是企業文化或薪酬制度造成,現在看起來,企業老闆自己也可能是關鍵。」

李瑞華指出,《台灣執行長50 強》這五十位執行長的國籍組成僅有一位外籍,而其中極少有海外工作經驗,背景組成明顯不夠國際化與多元化,加上其中多位執行長年齡偏高,已屆退休,這兩個因素交織,在全球化深度挑戰明顯的今天,台灣未來因應國際競爭的人才布局,令人覺得十分擔心。

李瑞華表示,美國奇異集團前任總裁傑克威爾許(Jack Welch)在培養組織下一世代的領袖時,硬性要求候選人要有全球三大洲的工作經驗,因為當時許多企業已經意識到,過於「美國中心」的思維,妨礙他們面對國際競爭時,吸引多國籍人才。迄今,美國企業高階管理團隊組成背景已較從1980年代更為國際化與多元化,台灣企業應該也要朝這個方向努力。

本文資料來源引自《哈佛商業評論》

文章定位: