週二 (16 日) 美國經濟復甦的樂觀情緒,加上聯準會 (Fed) 及川普政府財政刺激提振華爾街信心,激勵美股早盤開紅。

盤中時段,美股一度收斂漲幅,主因是佛州公布新增確診飆至新冠疫情開始以來最高,德州住院人數激增。中國北京上調疫情響應級別,下令所有學校關閉以阻止病毒傳播,但四大指數終場仍收高。

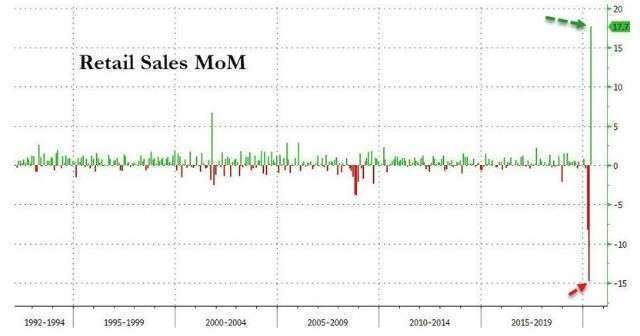

美國 5 月份的零售銷售月增率大幅增長 17.7%,遠優於市場預估值,並創下史上最大單月漲幅,成為週二買氣回籠的關鍵經濟數據。

聯準會主席鮑爾 (Jerome Powell) 週二赴國會作半年度的貨幣政策聽證,美國經濟可能正觸底回升,但警告復甦之路將充滿不確定性。

鮑爾還再次否認出現負利率的可能性,並表示 Fed 將根據市場情況安排其公司債購買計劃,不希望像大象一樣在債券市場橫衝直撞。

美國總統川普周二簽署警務改革的行政命令,回應全國「反警暴」、「反種族歧視」示威活動,此外,川普計畫投入 1 兆美元資金到基礎建設,外界預期這將成為美國大選前的最後刺激法案。

全球新冠肺炎 (COVID-19) 疫情持續蔓延,截稿前,據美國約翰霍普金斯大學 (Johns Hopkins University) 即時統計,全球確診數已飆破 806 萬例,死亡數突破 43.7 萬例,美國迄今累計確診數超過 211 萬,死亡人數至少 11.6 萬。

週二 (16 日) 美股四大指數表現:

- 美股道瓊指數上漲 526.82 點,或 2.04%,收 26,289.98 點。

- 標普 500 指數上漲 58.15 點,或 1.90%,收 3,124.74 點。

- 那斯達克指數上漲 169.84 點,或 1.75%,收 9,895.87 點。

- 費城半導體指數上漲 34.68 點,或 1.80%,收 1,965.69 點。

標普 11 大板塊全數續收高,能源、醫療保健和資訊科技板塊領漲。(圖片:Finviz)

川普政府正在考慮一項近 1 兆美元的基礎設施法案,促使一些建築和材料類股飆升,Granite Construction (GVA-US) 上漲 15.71%;Vulcan Materials (VMC-US) 上漲 8.76%;Summit Materials (SUM-US) 上漲 6.31%。

5 月零售銷售令人驚訝地強勁,使零售類股也從中受益。梅西百貨 (M-US) 上漲 6.11%;Nordstrom (JWN-US) 上漲 12.91%;Kohl (KSS-US) 上漲 8.96%。

科技五大巨擎集體攀升。亞馬遜 (AMZN-US) 上漲 1.66%;蘋果 (AAPL-US) 上漲 2.65%;臉書 (FB-US) 上漲 1.35%;Alphabet (GOOGL-US) 上漲 1.81%;微軟 (MSFT-US) 上漲 2.45%。

道瓊 30 檔成分股全數收紅。卡特彼勒 (CAT-US) 上漲 5.26%;默克 (MRK-US) 上漲 3.99%;IBM (IBM) 上漲 2.88%;波音 (BA-US) 上漲 3.55%;埃克森美孚 (XOM-US) 上漲 2.23%;摩根大通 (JPM-US) 上漲 0.74%。

費半成份股多收高。AMD (AMD-US) 下跌 0.40%;美光 (MU-US) 上漲 3.61%;英特爾 (INTC-US) 上漲 0.50%;高通 (QCOM-US) 上漲 3.62%;NVIDIA (NVDA-US) 下跌 1.15%。

台股 ADR 漲跌互見。聯電 ADR (UMC-US) 下跌 0.38%;台積電 ADR (TSM-US) 下跌 0.39%;日月光 ADR (ASX-US) 上漲 0.67%;中華電信 ADR (CHT-US) 上漲 0.05%。

焦點個股消息

特斯拉 (TSLA-US) 週二下跌 0.89%。特斯拉與全球商品及礦業交易商嘉能可 (Glencore) 達成鈷供應協議,未來將向嘉能可購買電動車的關鍵電池金屬「鈷」。

連鎖酒店希爾頓全球控股公司 (HLT-US) 週二上漲 1.02%,新冠疫情影響全球旅遊業之後,希爾頓週二宣布裁員約 22% 公司員工,即裁減 2,100 個工作崗位。

禮來公司 Eli Lilly (LLY-US) 股價上漲 15.70%,此前該公司表示,其乳腺癌藥物 Verzenio 在後期試驗中達關鍵目標。古根海姆投資公司將 Eli Lilly 股票評級上調至「買進」。

路透引述消息人士透露,騰訊計劃投資愛奇藝,有意取代百度成為其大股東,北京愛奇藝 (IQ-US) 股價飆漲 25.85%。

根據經濟諮詢公司 Analysis Group 研究顯示,蘋果的應用程式商店 App Store 在 2019 年的年度銷售額超過 5000 億美元,達到 5190 億美元。

關鍵經濟指標

- 美國 5 月零售銷售月增率報 17.7%,預估 7.4%,前值 -16.4%

- 美國 5 月核心零售銷售月增率報 12.4%,預估 5.4%,前值 -17.2%

- 美國 5 月工業產出月增率報 1.4%,預估 3.0%,前值 -11.2%

- 美國 5 月製造業產出月增率報 3.8%,預估 5.3%,前值 -13.7%

A 美國零售銷售月增率 (圖:Zero Hedge)

華爾街分析

Mellon Investments 股票投資總監 John Porter 表示:「目前的交叉趨勢比我記憶中任何時候都多。投資人日常關注的重點確實大幅波動,包括對第二波危機的擔憂、對美中緊張關係升級的擔憂,以及獲利的情況。」

Wolfe Research 策略師 Chris Senyek 認為:「流動性與基本面疲弱之間的鬥爭才剛剛開始升溫。投資者應該期待未來更多的波動。」

Jefferies 分析師表示:「反彈的速度比預期的要快得多,並且看起來像是消費者支出呈 V 型復甦的開始。這是假設積極漲勢持續存在,但對此我們仍持懷疑態度。

」