美元走軟 3大債券錢潮減

記者陳欣文/台北報導

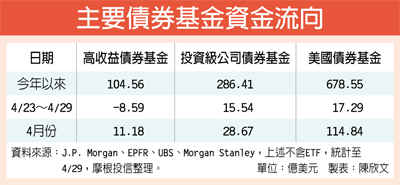

4月美元回檔、強勢不再,但美元債券仍獲資金青睞,美債更以114億美元的淨流入登上吸金王寶座,投資級企業債及高收益債也分別淨流入28.6億及11.1億美元,不過,美元走軟似乎逐漸反應在資金動能,4月最後一周美債及投資級企業債吸金動能趨緩,高收益債則呈現淨流出8.5億美元。

摩根投信副總吳美燕指出,DXY美元指數4月走跌3.6%,但美國升息延續預期強勢發酵,使得國際資金大舉回補債券部位,美債、投資級企業債及高收益債等三大債券4月聯手吸金逾百億美元。

吳美燕表示,美元不再強勢走升,美國十年期公債殖利率上升至2%之上,再者,市場對於美國年底前升息普遍具有共識,並不利於公債走勢。若投資人欲尋求波動度較低的債券投資,投資級企業債將是較好的選擇,且隨著全球景氣復甦,企業獲利料將水漲船高,可望支持投資級企業債表現。

風險性債券方面,德盛安聯四季豐收債券組合基金經理人許家豪表示,隨著利率持續下探,根據彭博社報導,規模約9,000億美元的挪威主權財富基金,已開始降低投組的存續期,為殖利率走升做好準備。

歐債投資人也已開始從高評等債券轉向風險更高的標的,以尋求較佳的收益。因此截至4月22日的一周,高收益債淨流入金額為25周以來首度超越投資等級債。

法人指出,歐洲央行持續寬鬆、負殖利率、歐洲景氣溫和擴張的環境下,有利歐洲高收益債的後市表現。整體歐洲高收益債當中,又以B級債券利差水平相對較具吸引力。

富蘭克林坦伯頓全球債券總報酬基金經理人麥可‧哈森泰博指出,隨著油價自底部回升、全球經濟穩健成長,之前市場擔心的通縮情境恐將逐漸轉變為通膨環境,在目前核心工業國公債殖利率幾乎都沒有隱含通膨溢酬下,未來只要通膨增溫,即可能將推升殖利率上揚。

投資策略方面,他建議,可布局於較高債息的新興債市,並搭配放空美國公債,有助於降低未來升息所帶來的利率風險。

摩根環球高收益債券基金經理人羅伯‧庫克(Robert Cook)指出,上周高收益債淨流出8.5億美元,僅為短線調節,今年全年仍維持百億美元以上的淨流入,顯示高收益企業營收與現金流良好,有助維持低違約率。

日期:2015年05月05日

美元走軟 3大債券錢潮減

記者陳欣文/台北報導

4月美元回檔、強勢不再,但美元債券仍獲資金青睞,美債更以114億美元的淨流入登上吸金王寶座,投資級企業債及高收益債也分別淨流入28.6億及11.1億美元,不過,美元走軟似乎逐漸反應在資金動能,4月最後一周美債及投資級企業債吸金動能趨緩,高收益債則呈現淨流出8.5億美元。 摩根投信副總吳美燕指出,DXY美元指數4月走跌3.6%,但美國升息延續預期強勢發酵,使得國際資金大舉回補債券部位,美債、投資級企業債及高收益債等三大債券4月聯手吸金逾百億美元。 吳美燕表示,美元不再強勢走升,美國十年期公債殖利率上升至2%之上,再者,市場對於美國年底前升息普遍具有共識,並不利於公債走勢。若投資人欲尋求波動度較低的債券投資,投資級企業債將是較好的選擇,且隨著全球景氣復甦,企業獲利料將水漲船高,可望支持投資級企業債表現。 風險性債券方面,德盛安聯四季豐收債券組合基金經理人許家豪表示,隨著利率持續下探,根據彭博社報導,規模約9,000億美元的挪威主權財富基金,已開始降低投組的存續期,為殖利率走升做好準備。 歐債投資人也已開始從高評等債券轉向風險更高的標的,以尋求較佳的收益。因此截至4月22日的一周,高收益債淨流入金額為25周以來首度超越投資等級債。 法人指出,歐洲央行持續寬鬆、負殖利率、歐洲景氣溫和擴張的環境下,有利歐洲高收益債的後市表現。整體歐洲高收益債當中,又以B級債券利差水平相對較具吸引力。 富蘭克林坦伯頓全球債券總報酬基金經理人麥可‧哈森泰博指出,隨著油價自底部回升、全球經濟穩健成長,之前市場擔心的通縮情境恐將逐漸轉變為通膨環境,在目前核心工業國公債殖利率幾乎都沒有隱含通膨溢酬下,未來只要通膨增溫,即可能將推升殖利率上揚。 投資策略方面,他建議,可布局於較高債息的新興債市,並搭配放空美國公債,有助於降低未來升息所帶來的利率風險。 摩根環球高收益債券基金經理人羅伯‧庫克(Robert Cook)指出,上周高收益債淨流出8.5億美元,僅為短線調節,今年全年仍維持百億美元以上的淨流入,顯示高收益企業營收與現金流良好,有助維持低違約率。日期:2015年05月05日

文章定位: