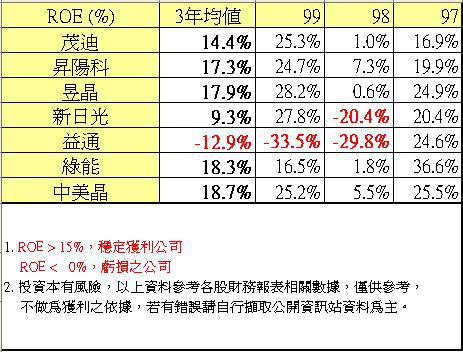

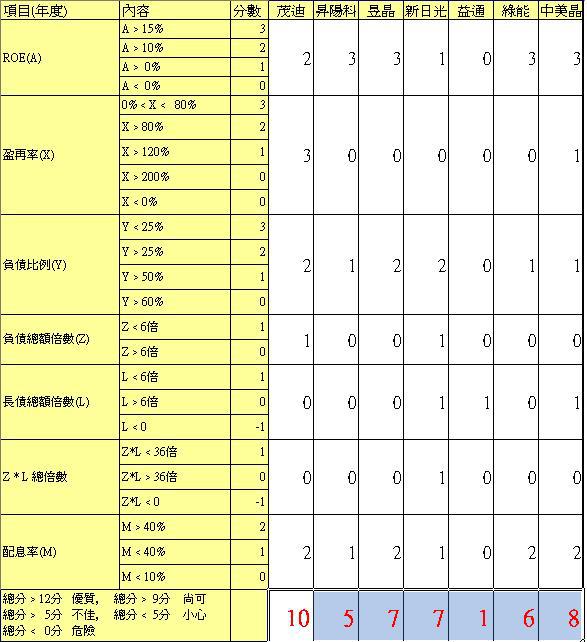

當太陽能景氣好時,從ROE來看除了益通及綠能表現較差之外,其它都還算優秀的公司。

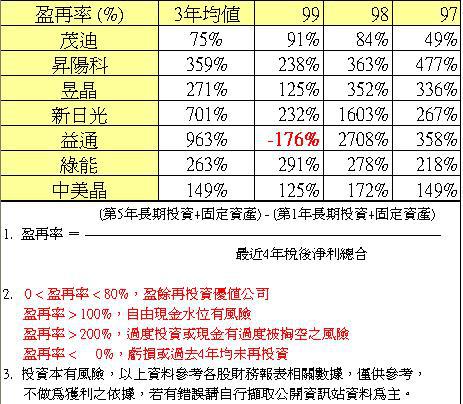

從盈再率可以發現,除了茂迪及中美晶之外,其它公司都有過份擴充產能現象,景氣好的時候,盈再率看不出來股價狀況,但現階段太陽能景氣非常差,這個時候如果以盈再率來看股價就非常準了。盈餘再投資比例愈高,目前股價愈低。適當的投資是被接受的(0<盈再率<80%),過份的投資就會造成產能過剩,攤提變重。

茂迪 中美晶 昱晶 綠能 昇陽科 新日光 益通

目前股價 42.9 35.75 23.05 21.1 20.25 14.9 9.35

盈再率 75% 149% 271% 263% 359% 701% 963%

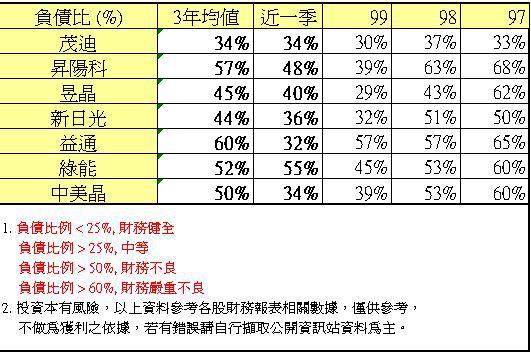

目前看起來昇陽科,綠能的負債比有風險存在。

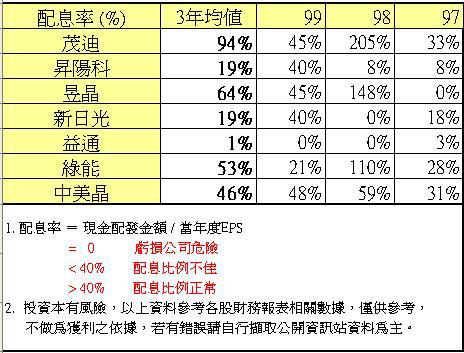

以配息率來看98年度茂迪及昱晶及綠能當年度配超過100%是因為前一年金融風暴發生,這三家公司保留盈餘,隔年2009年(民國98年)景氣又變好了,就把前一年的盈餘再多拿出來配給股東們。公司這樣的想法也不錯。而新日光及昇陽科及益通的配息比率就大大不足了,這個部份從盈再率的數值也可以看出問題點。投資比重變高,配息效果當然就變差囉。

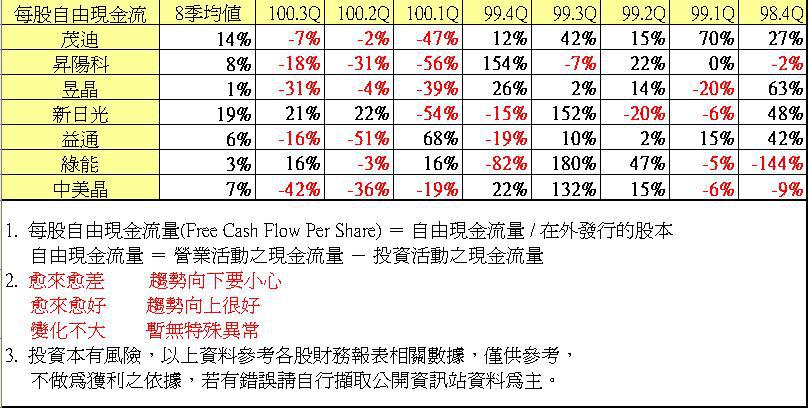

本業及業外都賺錢的看起來只有茂迪及中美晶二家而已。

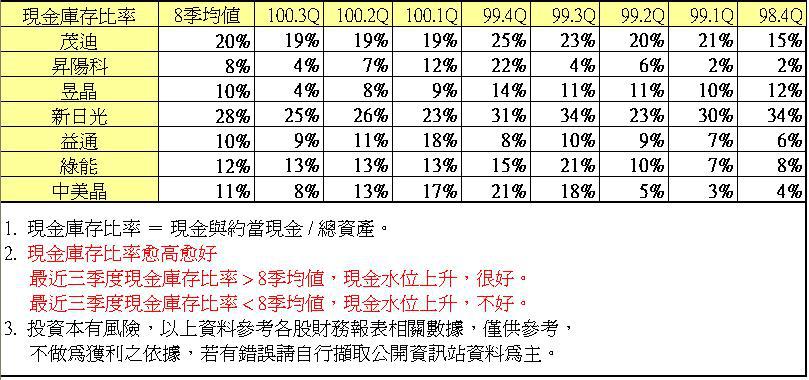

依照目前的現金庫存水位來看,以茂迪、新日光的資金水位最高,應該可以安全渡過此波的景氣寒冬。

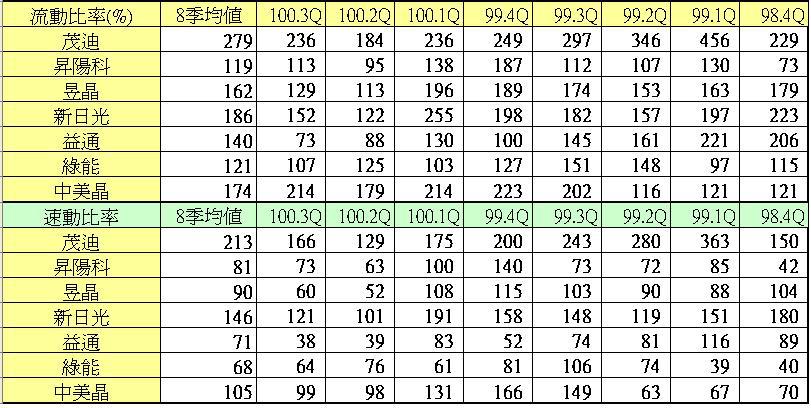

太陽能景氣變差,茂迪及中美晶還能維持高水準的流動比率,也難怪他們一直都是資優生。

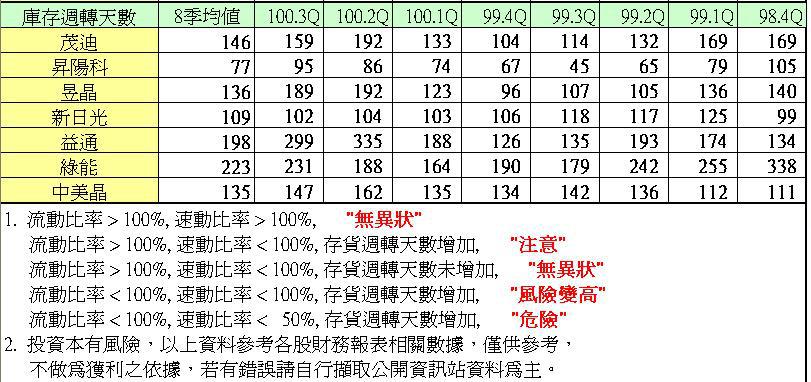

速動比率變差且庫存週轉天數大幅增加的公司:綠能、益通。也難怪綠能會在Q2及Q3及未來的Q4會大幅認列庫存跌價損失,而益通是一路賠到底,最可憐的應該是入主的英業達吧。一位優秀的經理人,庫存管理是基本原則,這個都做不好,如何能成為一流的公司。

由董監持股比例及質押狀況來看,每家公司狀況大致還好,僅新日光董盛持股比例<5%,嚴重不足。

從總分來看,有>9分以上的僅茂迪一家,這個時候就不得不說台積電真的很厲害,這麼多家太陽能公司他就獨鍾茂迪,投資了茂迪20%的股份。果然有水準的公司就是有水準,投資別人時也會看的很仔細。這波景氣寒冬會有多少家太陽能公司活下來沒人說的準,但一旦景氣恢復榮景時,從得分就知道要投資誰了。正所謂、做多要找龍頭、資優生、放空找二流公司。

大盤現況

http://mypaper.pchome.com.tw/red_peng1212/post/1322518338

http://mypaper.pchome.com.tw/red_peng1212/post/1322510980

http://mypaper.pchome.com.tw/red_peng1212/post/1322475865